HUTANG hasil pembelian rumah, kereta, pinjaman peribadi, kad kredit, pinjaman PTPTN dan pelbagai jenis hutang yang menjadi beban utama dalam keseluruhan hutang isi rumah.

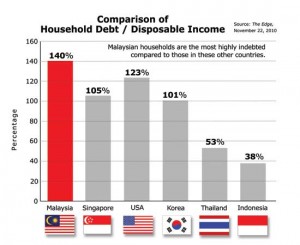

Peningkatan hutang isu rumah yang ditanggung rakyat kini berada pada tahap yang sangat membimbangkan, menurut Timbalan Menteri Kewangan, Datuk Ahmad Maslan, hutang isi rumah sudah mencecah RM800 bilion atau 89.2 peratus Keluaran Dalam Negara Kasar (KDNK) (2012: 80.5%, 2011: 76.6%, 2010: 75.8%). Ratio ini secara relatifnya antara yang tertinggi, berbanding negara serantau. Manakala purata pendapatan isi rumah terus lembab pada peningkaran sekitar 8% saban tahun (2012: RM5,000).

Abaikan fakta nombor dan angka itu, dalam erti kata lain, setiap isi rumah di Malaysia sekarang berhutang dan kebanyakannya melebihi daripada apa yang sepatutnya dan terjerat dalam hutang yang berpanjangan. Golongan berpendapatan rendah dan penjawat awam negara ini yang kini berada dalam nisbah hutang yang lebih tinggi sekali gus meningkatkan bebanan keseluruhan isi rumah. Awal tahun ini, ketika mengulas mengenai hutang isi rumah kepada KDNK, sesuatu yang lebih mengejutkan apabila dinyatakan satu daripada lima rakyat Malaysia tidak mempunyai simpanan (The Star, 27-02-2013).

Ya kita mengiktiraf usaha baik Bank Negara Malaysia (BNM) yang mengambil pelbagai langkah awalan menyeluruh termasuk mengeluarkan beberapa garis panduan untuk mengawal aliran peningkatan hutang isi rumah. Contohnya, Garis Panduan mengenai Pembiayaan Bertanggungjawab yang berperanan agar pihak institusi kewangan tidak sewenang-wenangnya menawarkan pelbagai jenis produk pembiayaan yang sedap didengar hanya untuk melariskan produk mereka, dan juga Garis Panduan Kad Kredit untuk menggalakkan pemegang kad kredit mengamalkan amalan pengurusan kewangan berhemat, dan pelbagai rancangan lain BNM bagi memberi kesedaran awam dan celik kewangan.

Namun ironinya, saban tahun laporan ekonomi sentiasa mencatatkan ‘ayat-ayat positif’ daripada pihak bertangungjawab seperti, “masih belum sampai ke tahap kritikal”, “pencegahan telah dilakukan sebelum bertambah parah”, “masih dalam pemantauan”, “akan mengarahkan institusi kewangan bersikap proaktif”, “kita sudah memperkenalkan program pendidikan kewangan”, “bahagian pemberian pinjaman isi rumah daripada jumlah pemberian pinjaman bank kekal stabil” dan lain-lain kenyataan.

Walhal, kita membicarakan tentang peminjaman isi rumah yang semakin meningkat sejak sepuluh tahun lalu, dan ayat positif sedemikian tidak langsung cocok dengan tahap keberhutangan isi rumah yang semakin meningkat saban tahun, ditambah pula harga rumah yang meningkat dan pertumbuhan kredit yang pesat.

Peningkatan harga rumah dan keberhutangan isi rumah boleh mengundang risiko kepada sektor kewangan. Kita dapat lihat pertumbuhan pantas dalam pinjaman perumahan yang meningkat pantas berbanding sewaan dan pendapatan dalam dua tahun kebelakangan ini. Menurut laporan BNM, ketika ini sektor perbankan terdedah kepada hutang isi rumah sebanyak 55%.

Walaupun institusi perbankan menjadi penyumbang utama kredit, wujud juga kebimbangan berkenaan kenaikan keberhutangan isi rumah membabitkan institusi kewangan bukan bank (IKBB). Justeru selain usaha yang dilakukan penyelia kepada institusi kewangan untuk mengekang peningkatan paras hutang yang ditawarkan institusi kewangan, kewujudan institusi lain seperti syarikat wang berlesen, koperasi dan IKBB seperti Malaysia Building Society Berhad (MBSB) atau AEON Credit Service (M) Bhd yang menawarkan pinjaman atau pembiayaan dengan tawaran yang menarik, namun institusi ini tidak berada di bawah pengawalan dan penyeliaan BNM.

Pengalaman daripada negara lain telah membuktikan bahawa antara punca utama krisis kewangan ialah apabila runtuhnya aktiviti perbankan. Para pelanggan akan mencari-cari pinjaman kredit yang lebih mudah daripada IKBB apabila perbankan sedia ada mula mengetatkan polisi untuk permohonan kredit.

Merujuk pada 2012 sahaja, peningkatan 30% dalam pinjaman peribadi sahaja diterajui IKBB yang mana 80% daripada pinjaman peribadi IKBB itu diberi kepada kakitangan kerajaan yang mempunyai akses kepada Kod Angkasa (The Edge, Financial Daily, 25-03-2013). Tambahan pula, Laporan Kestabilan Kewangan dan Sistem Pembayaran 2012 oleh BNM menyatakan bahawa IKBB serta institusi pembangunan kewangan (DFI), terbabit dalam 57% kemudahan pinjaman peribadi kepada isi rumah.

Kelebihan sesetengah IKBB menerima Kod Angkasa iaitu kebenaran untuk mengeluarkan pembiayaan peribadi kepada kakitangan kerajaan, antara punca mengapa perkhidmatan pinjaman peribadi menjadi lebih mudah. Dan dalam persekitaran yang kompetitif, apabila wujud syarikat kewangan yang merendahkan kadar faedah, ini sedikit sebanyak mempengaruhi institusi kewangan lain untuk turut berlumba-lumba merendahkan kadar faedah demi memperoleh pelanggan dan mencatat keuntungan.

Maka kita boleh lihat bagaimana pinjaman peribadi menjadi lebih mudah dan menjadi produk dan perkhidmatan yang mampu menjadi antara penyumbang utama kepada perolehan syarikat dan institusi kewangan tanpa mengambil kira fakta tahap keberhutangan isi rumah yang semakin meningkat.

Selain itu, peningkatan hutang isi rumah untuk sektor berpendapatan rendah ini dikatakan lebih menjurus kepada mereka yang berada di kawasan bandar, sektor berpendapatan rendah yang terpaksa menanggung hutang melebihi paras yang dianggap berhemat. Dan ini bertentangan dengan kenyataan Menteri Kewangan Kedua, Datuk Seri Husni Hanadzlah, bahawa peningkatan hutang isi rumah tidak kritikal, antara alasan yang diberikan adalah kerana hutang itu mempunyai aset pendasar apabila merujuk kepada pinjaman dan pembiayaan harta tanah (The Star-StarBiz, 04-07-13).

Namun fakta yang dipersembahkan di atas menunjukkan antara punca peningkatan keberhutangan isi rumah lebih menjurus kepada peningkatan ketara dalam pinjaman atau pembiayaan peribadi syarikat kewangan seperti IKBB.

Justeru, cadangan atau solusi praktikal diperlukan untuk perhatian pihak bertanggungjawab. Peningkatan keberhutangan isi rumah sedikit sebanyak disebabkan oleh promosi terhadap kemudahan memperoleh pinjaman peribadi dengan pakej yang pelbagai sebagai tarikan utama seperti kadar faedah yang rendah serta tempoh pinjaman yang lebih lama.

Oleh itu, diharap pengenalan enakmen baru melalui Akta Perkhidmatan Kewangan 2013 dan Akta Perkhidmatan Kewangan Islam 2013 dapat memastikan IKBB melaksanakan pembiayaan secara bertanggungjawab, sama seperti yang ditekankan BNM kepada semua institusi kewangan di bawah seliaan BNM. Peluasan skop pengawasan oleh BNM merangkumi penyeliaan kumpulan kewangan dan IKBB yang menjalankan aktiviti pengantaraan kewangan adalah jalan mudah mengawal aktiviti kumpulan kewangan dan IKBB, agar tidak menjadi potensi risiko kepada kestabilan kewangan negara.

Namun, selagi mana sistem kewangan sedia ada lebih banyak mendorong pasaran untuk terus bergantung hidup secara kredit atau hutang (secara berlebihan), selagi itu juga kita akan mendengar ahli ekonomi berhujah hal sebegini akan membawa kepada krisis kredit yang berupaya merendahkan kuasa beli pengguna, sekaligus mengurangkan aliran tunai dan melembapkan ekonomi domestik.

Manakala ahli sosiologi pula menyuarakan kebimbangan dengan kewujudan krisis kredit yang boleh menyebabkan tekanan, depressi, masalah mental, bunuh diri dan pergaduhan serta perpisahan antara hubungan kekeluargaan. Dan pemerhatian makro perlu dibuat sebelum pergi pada kesimpulan mudah, bahawa kegagalan isi rumah dalam mengurus kewangan berhemat sebagai punca utama mereka terjebak dalam hutang yang berlebihan. roketkini.com

Lagi Berita Di SINI

Dapatkan Lebih Maklumat Di SINI dan SINI

Demo LoNie Al Baqarah [28] : Bagaimana kamu tergamak kufur (mengingkari) Allah padahal kamu dahulunya mati (belum lahir), kemudian Ia menghidupkan kamu; setelah itu Ia mematikan kamu, kemudian Ia menghidupkan kamu pula (pada hari akhirat); akhirnya kamu dikembalikan kepadaNya (untuk diberi balasan bagi segala yang kamu kerjakan)

"Dan janganlah engkau (wahai Muhammad) menyangka Allah lalai akan apa yang dilakukan oleh orang-orang yang zalim; sesungguhnya Ia hanya melambatkan balasan mereka hingga ke suatu hari yang padanya terbeliak kaku pemandangan mereka, (kerana gerun gementar melihat keadaan yang berlaku)." (Ibrahim: Ayat 42)..

"Dan janganlah engkau (wahai Muhammad) menyangka Allah lalai akan apa yang dilakukan oleh orang-orang yang zalim; sesungguhnya Ia hanya melambatkan balasan mereka hingga ke suatu hari yang padanya terbeliak kaku pemandangan mereka, (kerana gerun gementar melihat keadaan yang berlaku)." (Ibrahim: Ayat 42)..

1 comment:

Apabila DASAR EKONOMI...hanya NAIKKAN HARGA + naikkan GAJI..tak pernah nak CUBA sungguh2...TAMBAHKAN...penawaran barang dan PERKHIDMATAN berkualiti...asyik NAIK HARGA + MENIPU dalam bisnes tak habis2...maka TERIMA lah BALA bencana EKONOMI...

Peniaga + KERAjaan...merasa terlalu BIJAKSANA...jika dapat memutar belitkan / MENIPU...tentang keadaan semasa EKONOMI.

Post a Comment